Quali merci possono essere importate in Svizzera? A partire da quale importo sono dovuti l’imposta sul valore aggiunto (IVA) e i dazi (limite di franchigia secondo il valore e quantità ammessa in franchigia)? Qui è disponibile una panoramica delle disposizioni per entrare in Svizzera con merci.

Con QuickZoll, risparmiate tempo alla frontiera

Scaricate l’applicazione ufficiale dell’UDSC ed effettuate l’imposizione delle vostre merci in tutta tranquillità prima di attraversare il confine. Maggiori informazioni

Accesso diretto

Oggetti d'uso personale

Gli oggetti d’uso personale possono essere importati in esenzione da tributi. Vi rientrano, ad esempio:

- gli oggetti che persone residenti in Svizzera hanno portato con sé al momento dell’uscita dalla Svizzera;

- gli oggetti che persone residenti all’estero utilizzano durante il loro soggiorno in Svizzera e che poi riesportano.

Tra questi rientrano abiti, biancheria, articoli da toeletta, articoli sportivi, apparecchi fotografici, cineprese, videocamere, telefoni cellulari, computer portatili e strumenti musicali.

Provviste da viaggio personali

Le provviste da viaggio possono essere importate in esenzione da tributi. Come tali sono intese le derrate alimentari e le bevande analcoliche pronte per l’uso durante il viaggio.

Attenzione: è vietato portare con sé prodotti carnei e lattieri nonché la maggior parte della frutta e della verdura da Stati terzi (ovvero Stati non membri dell’UE). Si consiglia di informarsi prima della prevista introduzione in Svizzera presso l’Ufficio federale della sicurezza alimentare e di veterinaria (USAV) in merito all’importazione di alimenti nel traffico turistico.

Altre merci (souvenir, derrate alimentari, medicamenti ecc.)

Se si importano merci (mobili, articoli elettronici, accessori per veicoli ecc.), valgono le seguenti disposizioni:

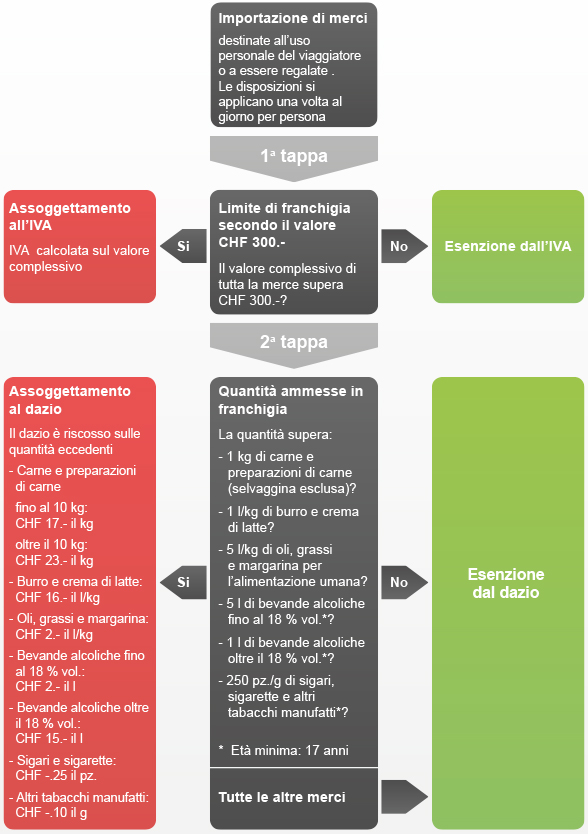

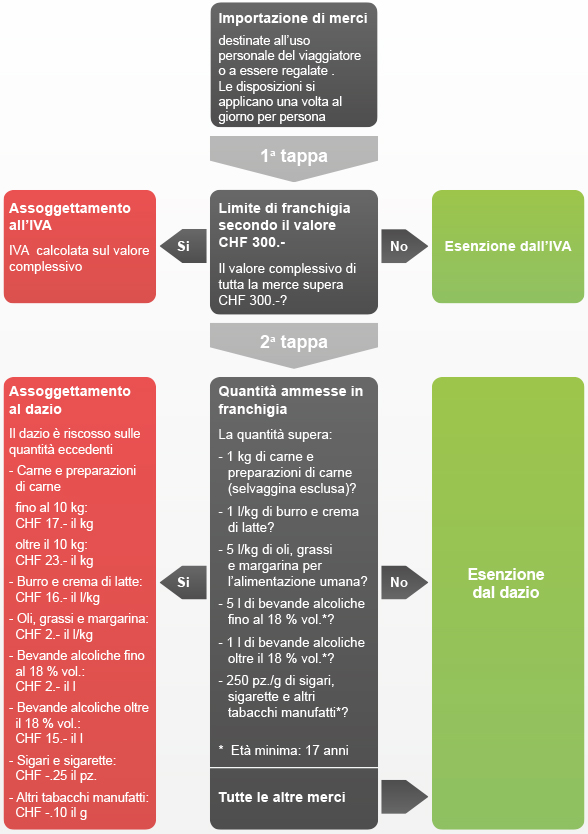

- A partire da un valore complessivo di 300 franchi è dovuta l’IVA.

- Per determinate merci e animali è necessario pagare il dazio. Ai link in basso sono disponibili informazioni in merito, per esempio su derrate alimentari, alcol e tabacco.

Limite di franchigia secondo il valore e quantità ammessa in franchigia àin breve. (PDF, 84 kB, 15.12.2021) - Divieti e restrizioni: l’importazione di determinate merci è vietata o soggetta a limitazioni. Ciò include, ad esempio, determinate piante, animali e merci protette nonché contraffazioni, armi, articoli pirotecnici, medicamenti, denaro contante eccetera. Maggiori informazioni

Altre info

Info dogana: le informazioni essenziali in un colpo d’occhio (PDF, 1 MB, 31.08.2023)Scopo del presente opuscolo è facilitare il passaggio attraverso la dogana svizzera. Conoscete l’applicazione doganale QuickZoll?.

Servizi