Exemples d'octroi de la franchise-valeur dans les cas où plusieurs personnes remettent une seule déclaration en douane

Une personne remet une déclaration en douane pour 2 personnes qui importent les marchandises suivantes (chaque cas doit être considéré séparément)

1. Un objet (bien indivisible) d'une valeur de 320 francs (par ex. meuble, habit, montre, service automobile, animal domestique)

⇒ étant donné que les biens dont la valeur excède 300 francs sont toujours soumis à la taxe sur la valeur ajoutée, cette dernière doit être acquittée.

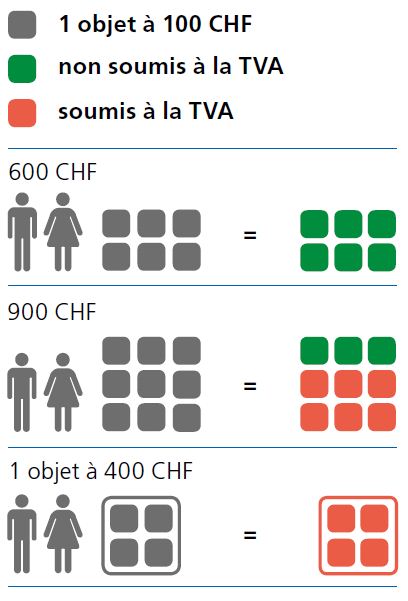

2. Deux objets ayant chacun une valeur de 220 francs

⇒ les deux personnes peuvent faire valoir la franchise-valeur. En d'autres termes, les biens peuvent être importés en franchise de taxe sur la valeur ajoutée.

3. Trois objets ayant chacun une valeur de 220 francs

⇒ une des deux personnes peut faire valoir la franchise-valeur (300 francs), mais le montant de la franchise-valeur est dépassé pour la deuxième personne. La taxe sur la valeur ajoutée doit donc être acquittée sur un montant de 360 francs (660 - 300 = 360 francs).

4. Des sacs à commissions contenant des denrées alimentaires dans la limite des quantités maximales pour une valeur totale de 1000 francs

⇒ une des deux personnes peut faire valoir la franchise-valeur pour des denrées alimentaires d'une valeur totale de 300 francs, mais le montant de la franchise-valeur est dépassé pour la deuxième personne. La taxe sur la valeur ajoutée doit donc être acquittée pour des denrées alimentaires d'une valeur totale de 700 francs (1000 - 300 = 700 francs).

Une personne remet une déclaration en douane pour 3 personnes qui importent les marchandises suivantes (chaque cas doit être considéré séparément):

1. Un objet (bien indivisible) d'une valeur de 800 francs (par ex. meuble, habit, montre, service automobile, animal domestique)

⇒ étant donné que les biens dont la valeur excède 300 francs sont toujours soumis à la taxe sur la valeur ajoutée, cette dernière doit être acquittée.

2. Cinq objets ayant chacun une valeur de 200 francs

⇒ deux des trois personnes peuvent faire valoir la franchise-valeur (300 francs chacune), mais le montant de la franchise-valeur est dépassé pour la troisième personne. La taxe sur la valeur ajoutée doit donc être acquittée sur un montant de 400 francs (1000 - 600 = 400 francs).

3. Deux objets ayant chacun une valeur de 200 francs et un objet d'une valeur de 500 francs

⇒ deux des trois personnes peuvent faire valoir la franchise-valeur pour les deux objets d'une valeur de 200 francs. Etant donné que les biens dont la valeur excède 300 francs sont toujours soumis à la taxe sur la valeur ajoutée, cette dernière doit donc être acquittée sur un montant de 500 francs.

4. Cinq objets ayant chacun une valeur de 200 francs et un objet d'une valeur de 500 francs

⇒ deux des trois personnes peuvent faire valoir la franchise-valeur (300 francs chacune), mais le montant de la franchise-valeur est dépassé pour la troisième personne. La taxe sur la valeur ajoutée doit donc être acquittée sur un montant de 900 francs (1000 - 600 = 400 + 500 = 900 francs).

Informations complémentaires

Infos complémentaires

Info Douane: les infos essentielles en un coup d’oeil (PDF, 1 MB, 31.08.2023)La présente brochure a pour objectif de faciliter votre passage à la douane suisse. Connaissez-vous notre application QuickZoll?